從2021年開始,疊加雙碳政策和俄烏事件,風光裝機量持續增長(有部分政策搶裝的原因),2022年上半年我國光伏新增裝機量同比增長119%,各地“10-20%,2h-4h”的儲能配套需求逐漸剛性儲能需求端GWh的訂單已成為日常。從投資角度,我們觀察到的是需求快速增長帶來的嚴重供需矛盾。

01需求:

儲能主要是用來解決新能源發電(如風電、光伏)不穩的問題。這里說的不穩,主要是發電量受季節、天氣影響不穩定,由此就會和社會用電量形成錯配,此時就需要儲能來保障電力供應穩定。

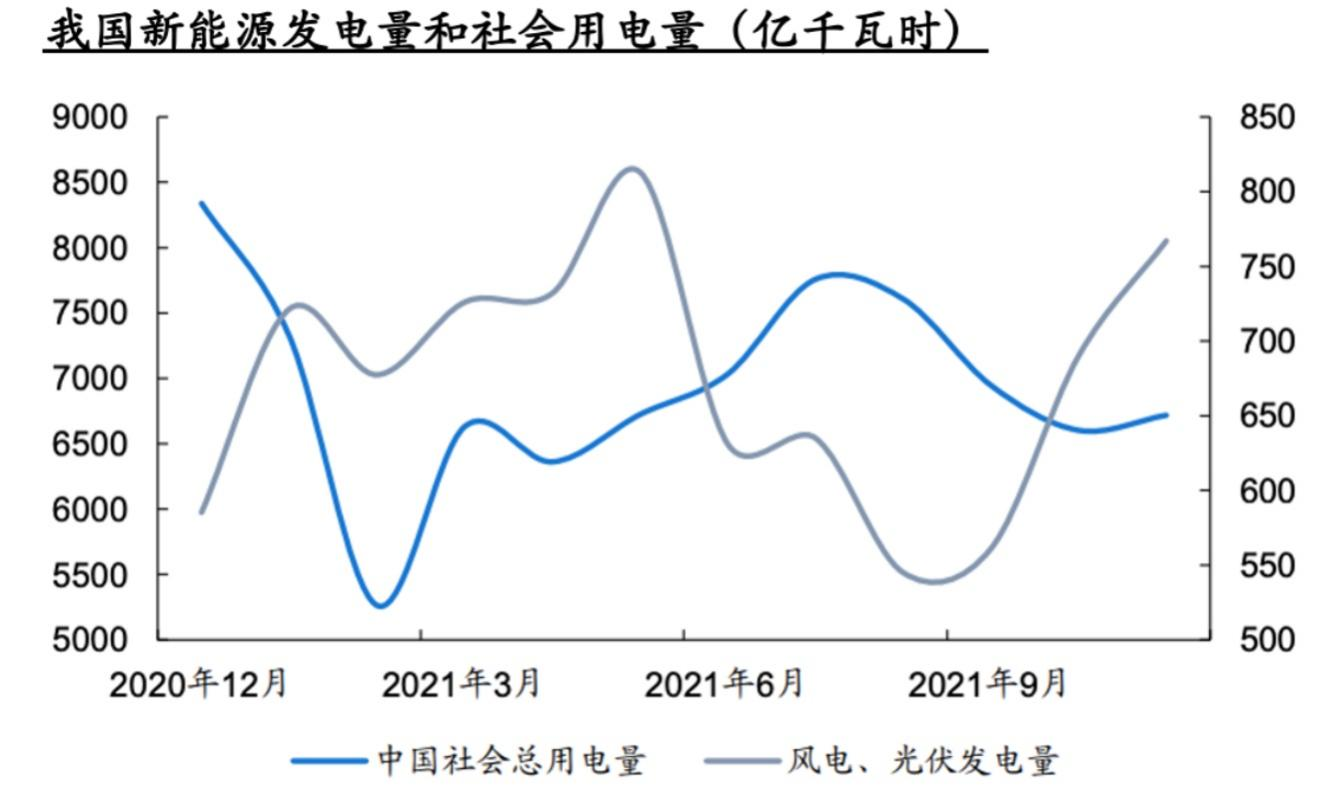

全社會用電量7-9月和12月是高峰,2-4及11月是低谷。而風電和光伏發電量3-5月及11月是高峰,兩者峰谷錯位。

未來光伏風電發電量占比提高的背景下,由于存在供需錯位,在新能源發電的低谷月份,需要大量火電機組保證電量供應。

而在新能源發電高峰,由于火電機組開機數量大幅下降,但是新能源調節能力弱,火電機組難以滿足調頻、調峰需求,所以需要更多儲能設施來維持電網穩定。

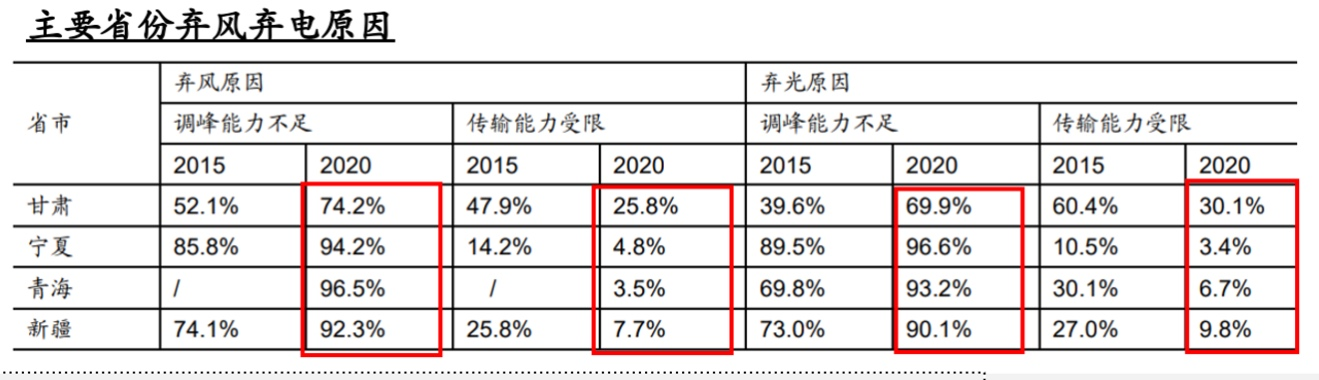

另一方面儲能可以解決西部地區棄風棄電問題。我國風光電資源最豐富的地區是西部,但是用電大戶都在東部,這就有一個資源與需求逆向分布的現象,所以過去為了保證“西電東送”的順利成功,國家大力建設了高壓輸電網絡,如今“送”已經不是困擾新能源消納的主要原因,調峰能力不足才是關鍵因素,而且隨著新能源裝機量的持續增長這個問題逐步加劇。

風電光伏越是發展,對儲能的需求越高:

基于《2030年前碳達峰行動方案》,到2025年我國需要將非化石能源的比重提高到20%,到2030年提高到25%。

我們以2025年能源消費總量55.5億噸標準煤計算,20%的非化石能源對應11億噸標準煤發電量(約等于393萬GWh發電量)。這其中水電核電約占一半,剩下一半是風電光伏,也就是風電光伏發電量需要達到195萬GWh才能滿足需求。

根據國家能源局的數據,2021年風電發電量6526億千瓦時,光伏發電3259億千瓦時,合計98萬GWh。因此,也就意味著現有的風電光伏裝機量需要翻倍才能滿足25年碳達峰的要求。

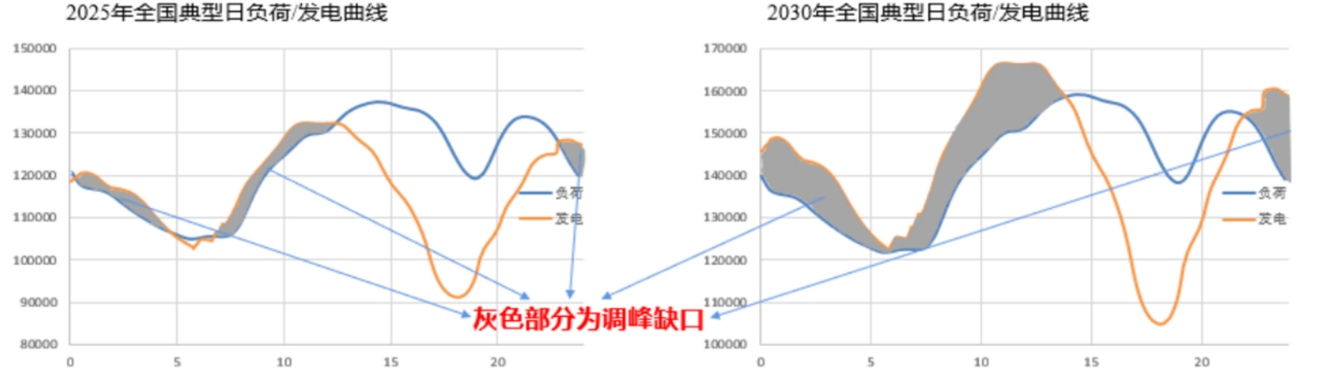

可以預見的是,隨著可再生能源發電增加,火電減少,此消彼長下,我國的發電曲線將變得更加陡峭。

■ 調峰需求計算:

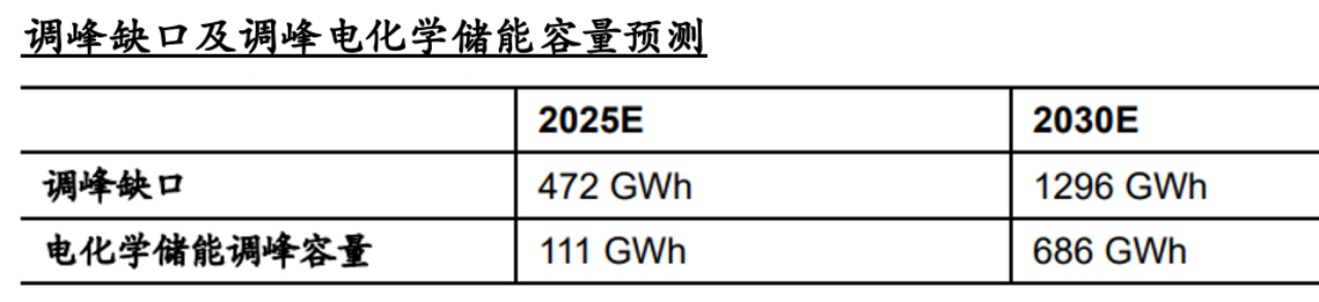

由上圖可知,2025-2030年灰色部分(供需錯配的部分)面積將大幅上升(灰色面積即儲能調峰的需求量)。通過測算,到2025年預計調峰需求下的儲能需求量大約為472GWh。從投資角度,我們需要拆分不同儲能方式下的需求量,因此在剔除傳統抽水蓄能裝機量的情況下,將是更具投資機會的電化學儲能需求量。

以2025年為例:

? 灰色面積(調峰缺口)=472GWh

? 抽水蓄能裝機量62GW

? 電化學儲能充放電深度90%

? 平均儲能時長6小時

電化學儲能調峰容量=(調峰缺口-抽水蓄能容量)/充放電深度=(472-62*6)/0.9=111GWh

■ 調頻需求計算:

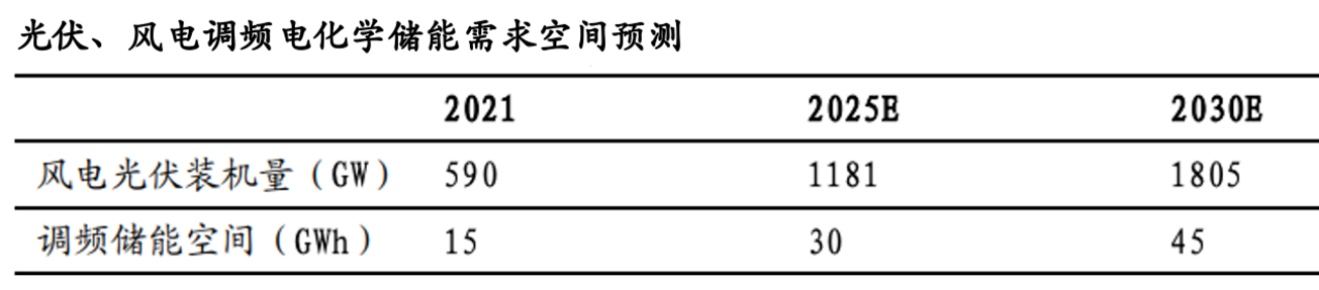

目前火電機組調頻容量配比為額定功率的2.5%,新能源發電配比為5%。由此計算得到2025年和2030年的調頻儲能空間約30GWh和45GWh。

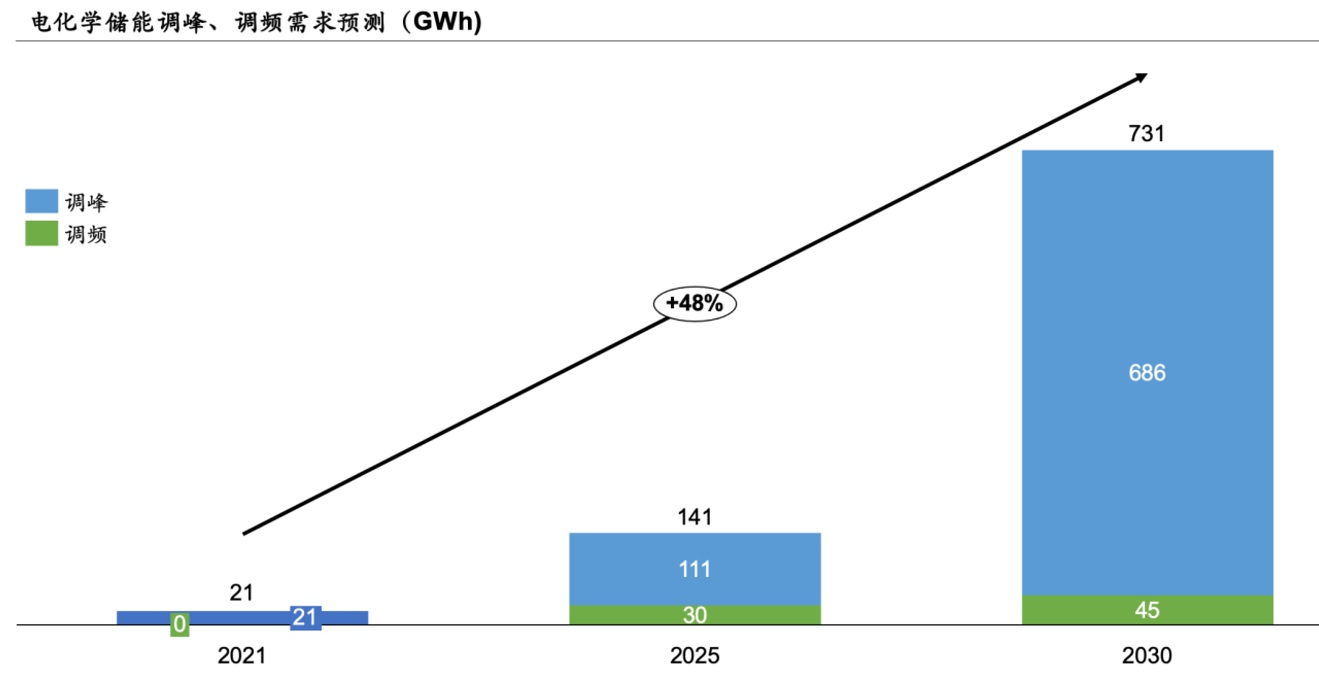

■ 需求總結:

到2025年和2030年,我國電化學儲能的調峰、調頻缺口將分別達到141GWh和731GWh,相比于2021年數據,CAGR可達48%。

02供給:

(來源:2022儲能產業應用研究報告)

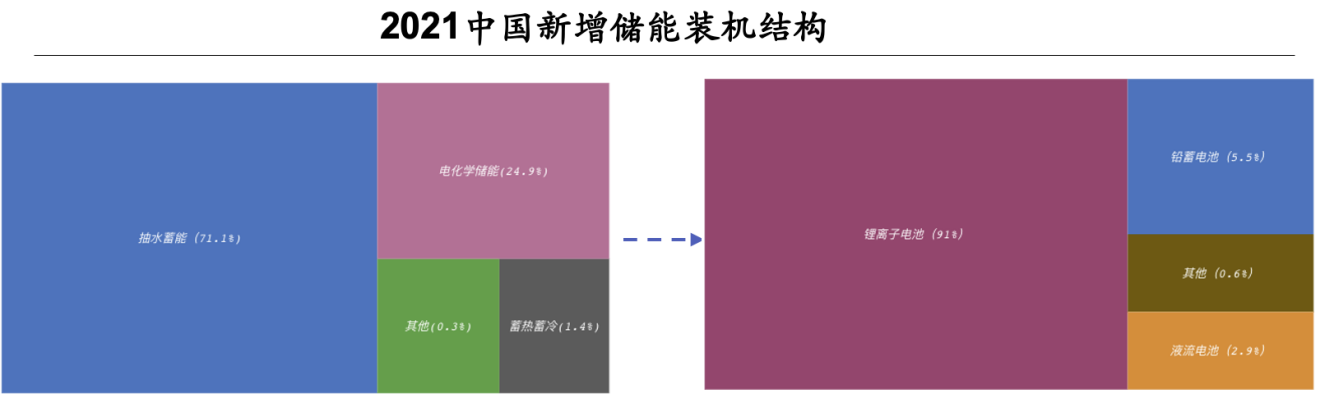

目前,短時儲能的鋰離子電池和長時儲能的抽水蓄能方案在市場中的主導地位非常明顯。根據《2022儲能產業應用研究報告》的數據,在2021年中國新增儲能裝機結構中,抽水蓄能占據71%的份額,而在新裝機的電化學儲能中,鋰離子電池占據了91%的份額。

鋰離子電池中,磷酸鐵鋰電池是最主流的儲能技術路線。

磷酸鐵鋰電池不光在儲能中是主流路線,在新能源車中也是。在近幾年新能源車和儲能的強勢合攻下,上游碳酸鋰價格已經從2020年的4.3萬元/噸上漲到了如今的46萬元/噸,并維持在高位。

上游漲價讓磷酸鐵鋰電池的電芯價格已經超過0.9元/Wh,同比漲幅超過50%,大幅抬升了下游儲能系統成本,而儲能運營端受制于資金成本的剛性約束,價格承受能力有限。

供需矛盾,由此凸顯。

03破局:

鋰電在近期內看不到價格拐點,即使未來碳酸鋰價格回落,也很難回到前期低點。同時,鋰電有一個被很多人忽略的缺點也限制了它進一步的大規模推廣——無法長時儲能。

一套理想的低碳電力系統需要不同的時長方案相互組合。

在雙碳背景下,伴隨風電、光伏等可再生能源裝機量劇增,全球電力系統的不穩定性加劇,這就需要長時儲能系統來發揮作用,而目前的主流長時儲能方案——抽水蓄能,由于極大的受限于地理位置因素,可發展的空間已經不大。所以,找到一個成本可控,適合大規模長時儲能的方案勢在必行。

液流電池也許是一個破局的方案。

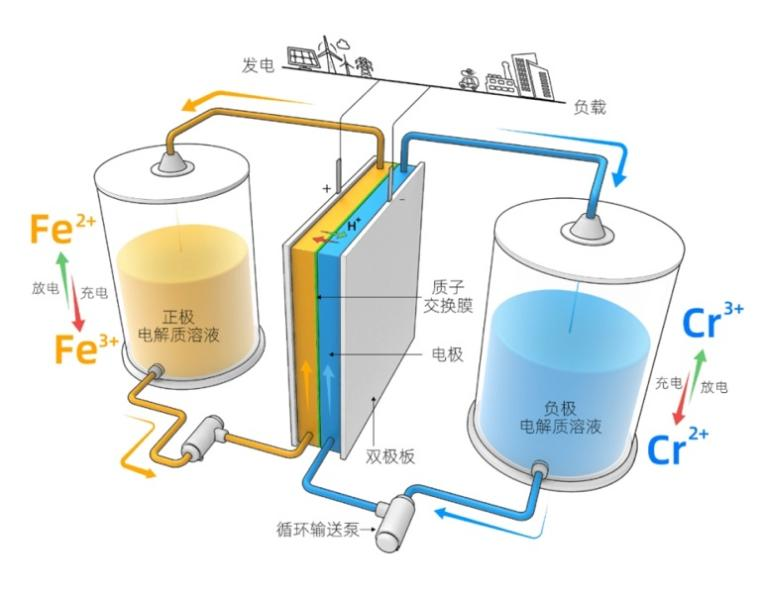

液流電池介紹

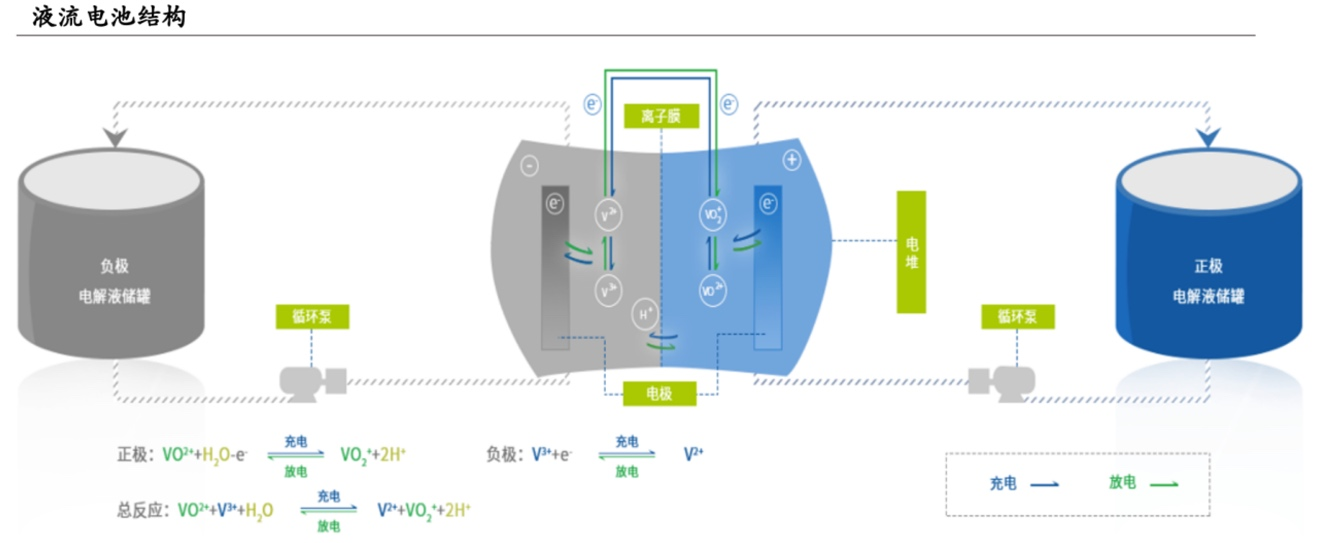

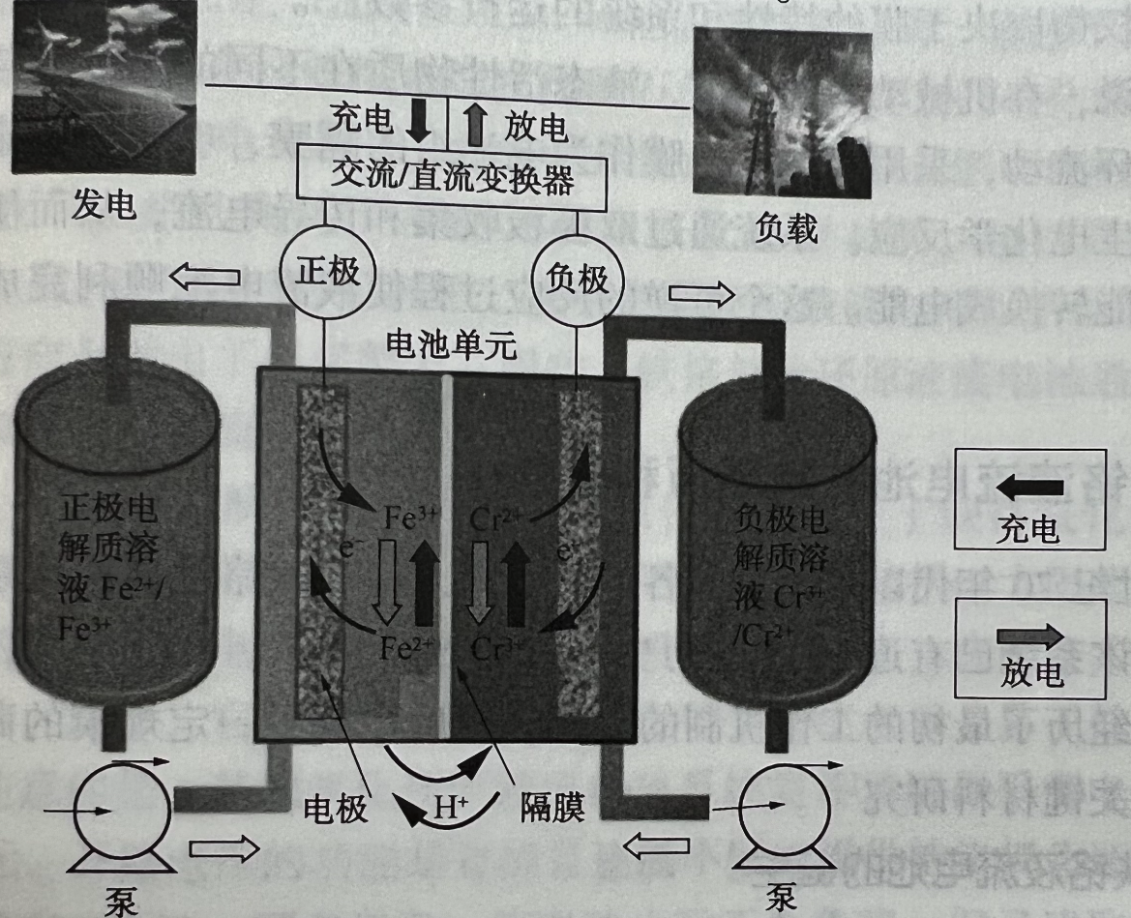

液流電池是由Thaller于1974年提出的一種電化學儲能技術。由電堆單元、電解液、電解液存儲供給單元及控制單元組成。

原理是通過正負極電解液中的活性物質發生氧化還原反應(電解液之間循環)來儲存和釋放電能。

(下圖以全釩液流電池結構舉例)

優點:

1. 電解質存在于水溶液中,不會發生爆炸現象

2. 電堆和電解液分開放置,根本上克服了傳統電池自放電現象。且增加容量和功率很簡單(增加罐子和電堆就行)

3. 循環壽命非常長,維護成本低,非常適合大規模儲能

缺點:

1. 能量密度相比鋰電池更低

2. 需要用泵來維持液體流動所以能量轉化效率不高(80%)。

種類:

根據電極活性物質的不同,可分為全釩液流電池、鐵鉻液流電池、鋅溴液流電池、鉛酸液流電池等。其中全釩液流電池商業化進展最快,鐵鉻、鋅溴還在商業化初期。

政策利好

2022年6月:國家能源局發布《防止電力生產事故的二十五項重點要求(2022年版)征求意見稿》

——文件對新興的電化學儲能技術的安全性提出了具體要求,明確將三元鋰離子電池、鈉硫電池從中大型電化學儲能可選方案中剔除。

2022年3月:發改委、能源局印發《"十四五”新型儲能新型儲能施發展方案》

——推動多元化技術開發。開展鈉離子電\新型鋰離子電池、鉛炭電池、液流電池、壓縮空氣、氫(復)儲能、熱(冷)儲能等關鍵核心技術、裝備和集成優化設計研究。

2021年7月:發改委、能源局發布《關于加快推動新型儲能發展的指導意見》

——到2025年,實現新型儲能從商業化初期向規模化發展轉變,裝機規模達3000萬千瓦以上

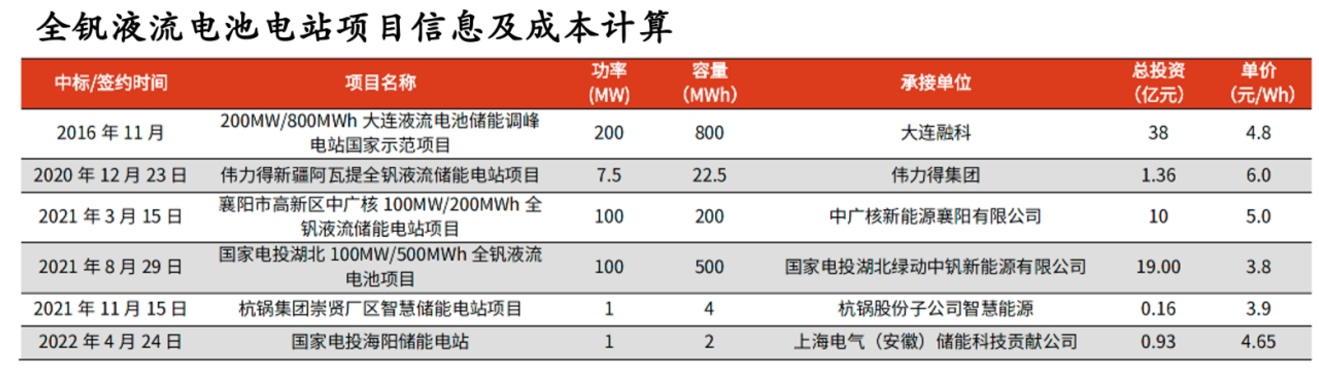

可以看到,2020年之后10MW以上的液流電池儲能項目出現井噴式增長。尤其是國家能源局批準建設的首個國家級大型化學儲能示范項目——大連液流電池儲能調峰電站(全釩) 的建設規模達到了200MW,總投資38億元。第一期工程已建設完成,于今年5月正式接入遼寧電網,正式進入商業化運行階段。

目前商業化進展最快的是全釩液流電池,其次是鐵鉻液流電池和鋅溴液流電池,本文將以全釩和鐵鉻電池作為例子來讓大家對液流電池有個更具象的認識。

全釩電池

我國的液流電池儲能項目中,全釩電池占了大多數。全釩相比其他液流電池的優勢是正負極均為釩離子,充放電是均相反應,不涉及復雜的固態相變,所以不容易發生容量衰減。循環壽命可達2萬次以上,維護得當的情況下,運行壽命可達20年以上(電解質的使用壽命理論上是無限的)。

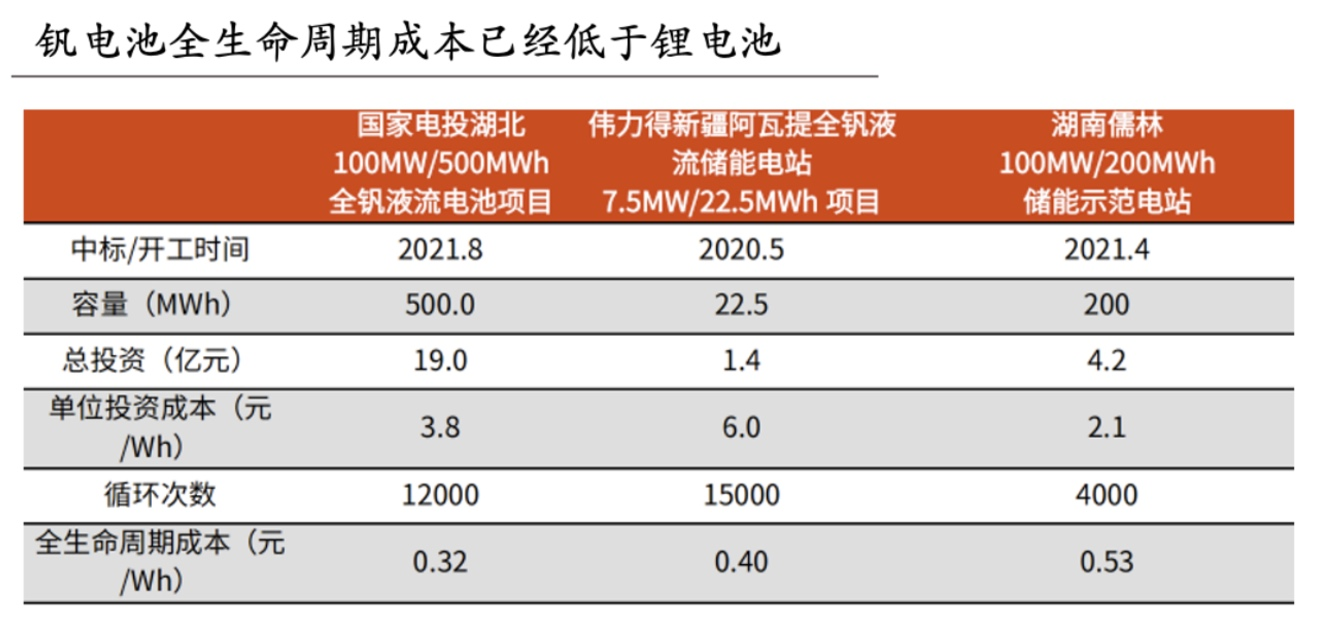

釩電池目前最為人詬病的就是其高昂的初裝成本(比鋰電池高一倍),根據已有的全釩電池電站項目信息可以算出,項目總投資成本集中在3.8-6元/Wh。與之相比的鋰電池單位投資成本約2元/Wh。

但是從全生命周期角度看,全釩的成本約0.32-0.4元/Wh,成本依然低于鋰電池(鋰電池成本0.5-0.7元/Wh)。

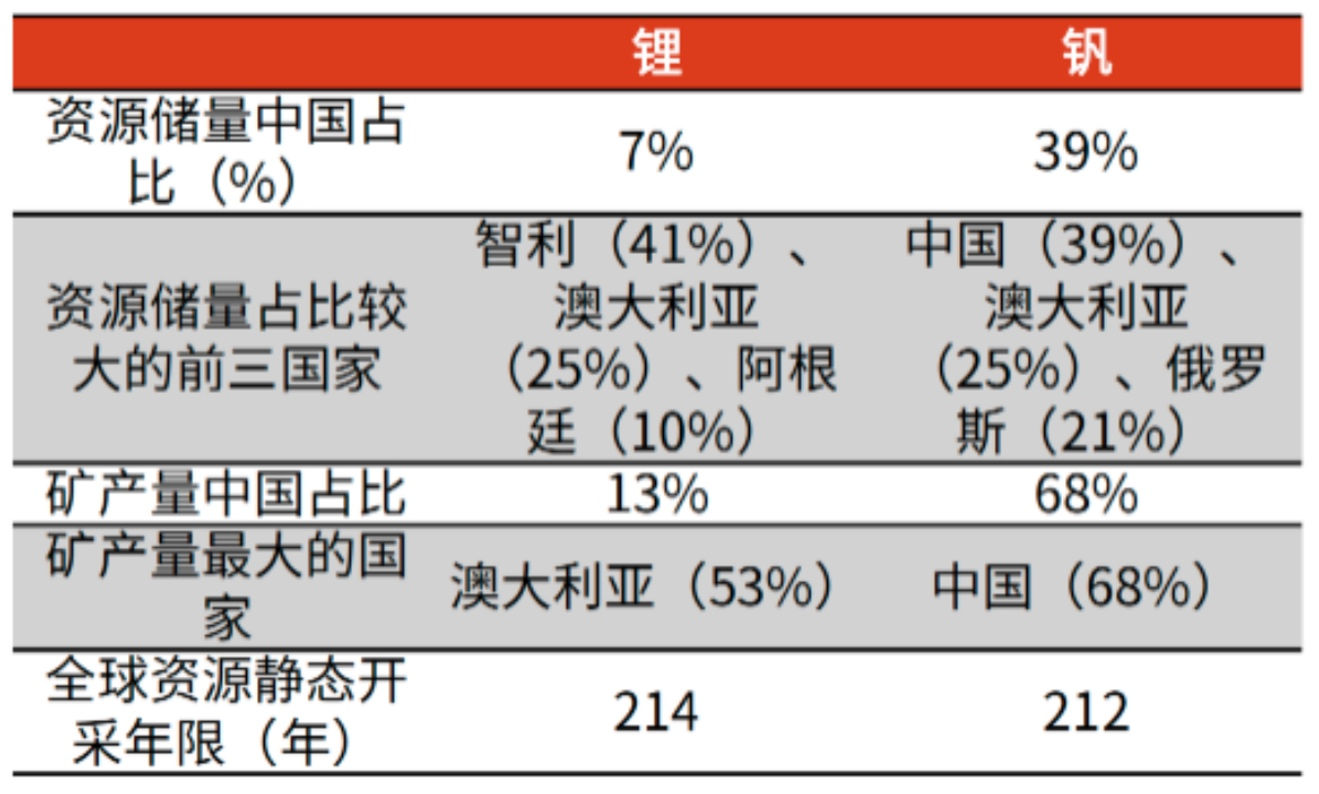

另外,從資源可控角度看,中國釩儲量全球第一,且中國是釩產量最大的國家(68%),資源自主可控。

全釩的初裝成本能下降嗎?

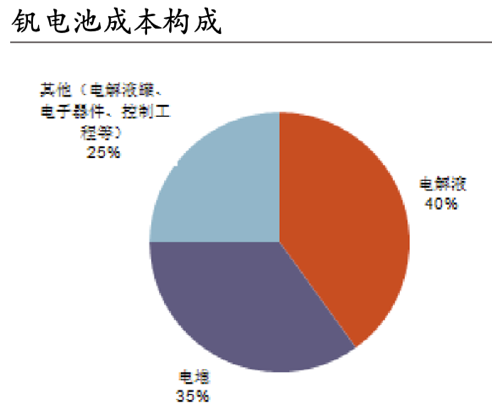

上文說到全釩的痛點在于初裝成本,目前釩電池成本中,電堆占35%,電解液占40%,其他器件如膜、控制器等占25%。電解液是成本大頭,而電解液成本又主要由釩構成,所以釩的價格是影響電池成本的最大因素。未來釩電池價格能否下降,取決于釩價能否下降。

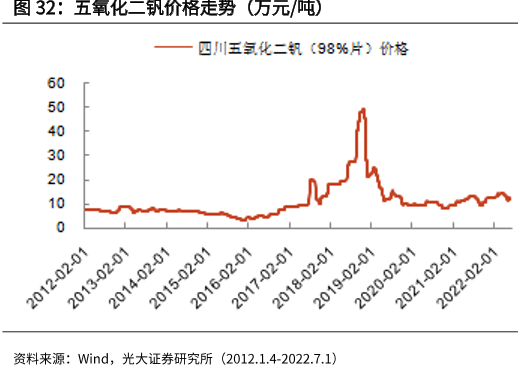

從五氧化二釩的歷史價格走勢來看,價格長期維持在10.8萬元/噸附近(僅在2017-2018年出現了大幅上漲的情形,主要是環保嚴查、進口釩渣被禁止以及鋼筋指標變化釩需求增加多重利好因素疊加導致)。

目前按11萬元/噸的價格計算,全釩電池的初裝成本約3500-4500元/kwh,大幅高于鋰電池。未來釩原料成本下降空間不大,只能寄希望于產業鏈成熟讓整體成本下降,但即使電堆和其他部件成本下降50%,整體成本依然高于鋰電池。

鐵鉻液流電池

鐵鉻電池分別采用Fe3+/Fe2+電對和Cr3+/Cr2+電對作為正極和負極活性物質,通常以鹽酸作為電解液。

原理:

充放電過程中,電解液通過循環泵進入兩個半電池中,Fe3+/Fe2+電對和Cr3+/Cr2+電對分別在電極表面進行氧化還原反應,正極釋放電子通過外電路傳遞到負極,電池內部通過離子在溶液內移動,并與離子交換膜進行質子交換,形成完整回路。

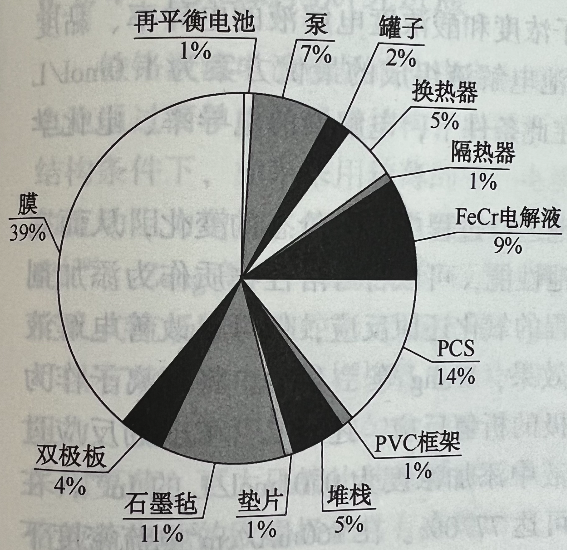

成本:

成本最大頭在于膜,其次是石墨氈和電解液。

鐵鉻電池相比全釩電池的優勢:

1. 初裝成本低:目前成本約為全釩的1/2

2. 成本更低:鐵鉻相較釩來說資源更加豐富,成本低,不會出現資源限制發展情況

3. 安全性更高:釩的化合物有強烈毒性和腐蝕性(價態越高,毒性越大),而鉻3+對人體無毒(6價有毒,但是溶液中是2+和3+鉻)

鐵鉻電池目前存在的問題及解決方法:

目前鐵鉻電池存在的主要問題是:

1. 鉻離子在電極上的反應活性不高,導致能量密度比較低。解決的辦法是采用人造纖維石墨氈(RAN-GF)或者聚丙烯腈基石墨氈(PAN-GF)來替代碳氈。兩種方式各有優勢,具體哪種更好目前沒有定論。

2. 離子傳導膜太貴。從成本結構中可以看出,鐵鉻電池中的膜占據了40%的成本。膜因為只能使用科慕公司的Nafion系列膜所以非常的貴。現在國內已經有團隊可以低成本做出低成本的磺化聚醚醚酮膜(SPEEK)可做Nafion的替代,將顯著降低膜的成本(降低到5%)。

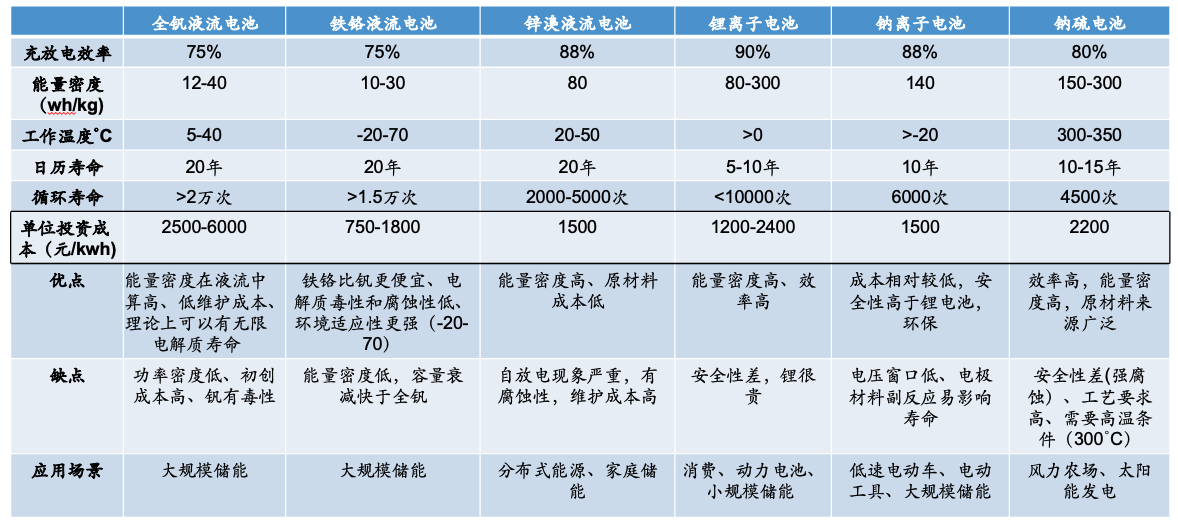

各類電池的一圖對比

液流電池總結:

? 適合大型儲能的解決方案:基于大型儲能電站的特點,工作溫度和安全性是首要關注的方面。液流電池為水系電解質,基本不會發生爆炸現象;-20-40℃的工作溫度是日常四季的溫度范圍,也正好落在液流電池的工作范圍內。其次是循環壽命(全生命周期成本)、環保性、靈活性 ,液流電池也可以完美符合。液流電池的缺點在于較低的能量密度,所以更適合大規模的公用事業級儲能項目。

? 技術路線多,投資判斷難:液流電池目前還處于商業化發展的早期,技術方向非常多,除了商業化走的比較快的全釩路線,其他流派還有鐵鉻、鋅溴、鐵硫等。

以上就是我們針對儲能行業的初步研究,從投資角度,我們看到中國整體能源結構轉型大背景下帶來的系統型機會,儲能需求量在快速擴張;從技術創新角度,不同技術路線仍處于快速迭代進程中,降低成本、提高效率成為持續追求的目標。最終實現技術和商業融合是行業發展的基礎,我們欣喜地看到技術在不斷突破,有一些也已經從商業化運營角度得到有效的推進,我們也將持續關注不同技術路線的發展,持續挖掘投資機會。

新興科技行業研究:3D感知行業

新興科技行業研究:3D感知行業